재형저축가입요건, 재형저축 금리가 가장 높은 은행

18년 만에 부활한 근로자재산형성저축인 재형저축에 대해서

많은 직장인들이 관심을 가지고 있지만

시간을 두고 가입 결정을 해야 해야 합니다.

무턱대고 가입을 해버리는 경우 큰 낭패를 볼 수 있는게 재형저축입니다.

재형저축의 경우

한 사람당 월 1,00,000원 ( 년간 1200만원) 까지만 세제혜택을 받으며

한번 가입을 하게되면 다른 상품을 선택할 수 없기 때문입니다.

또한 7년동안 자금이 묶여버리기 때문에 중도해지 가능성을 감안해봐야 합니다.

재형저축 가입 조건을 살펴보면

년간 급여소득 5,000만원 이하인 근로자나

종합소득금액이 3500만원 이하인 개인사업자 입니다.

가입 시 국세청 홈택스 홈페이지(www.hometax.go.kr)에서 출력한

직전 과세기간 소득금액증명 자료가 필요합니다.

올해 가입하게 될 경우 2012년도 소득이 가입 기준이 됩니다.

재형저축의 경우 가입 직전 해의 연소득만 가입 요건을 충족하면 되는데,

재형저축을 붓고 있는 도중에 월급이 올라서

기준소득(직장인 5000만원, 자영업자 3500만원)을 초과하게 되더라도

비과세 혜택은 유지`가 됩니다.

한명이 여러 은행 상품에 가입해도 상관없는데,

합쳐서 1년 불입액 1200만원까지는 비과세입니다.

재형저축 금리를 각 은행별 살펴보면

재형저축의 금리는 낮게는 3.2%에서 높게는 4.5%로 집계가 됐는데,

우리 국민 등 16개 은행들이 금융감독원에 제출한 재형저축 약관 확정안의 내용으로

연 4.5%는 급여 이체ㆍ신용카드 사용ㆍ공과금 이체ㆍ퇴직연금 가입 등

0.2~0.3%포인트 우대금리가 적용된 금리입니다.

대부분의 재형저축 비관세 요건인 유지기간을 살펴보면

7년 중에서 고정금리를 적용하고 4년째부터 변동금리로 바뀌는 구조입니다.

'방카슈랑스' 카테고리의 다른 글

| 보험설계사 수당 생명보험, 손해보험, 연금보험,적립상품 수당 및 판매수당 (0) | 2013.11.20 |

|---|---|

| 은행 이자 최고 좋은 은행, 이자율 제일 높은 저축은행 (0) | 2013.05.14 |

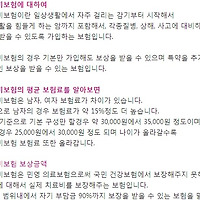

| 보험회사에서 알려주지 않는 의료실비 평균보험료, 보험증권분석 (2) | 2012.09.06 |

| 자차보험확인방법, 자기차량손해보상방법 (0) | 2012.09.06 |

| [어린이보험] 아이유괴,어린이왕따, 학교폭력으로 인한 피해를 대비한 보험 알아보면 (0) | 2012.07.22 |